2026年7月7日,A股市场经历了一场令投资者印象深刻的普跌,上证指数正式失守4000点整数关口,这是自6月中旬突破该心理防线以来,首次收盘跌破这一关键点位,避险情绪弥漫。(数据来源:Wind 截至:2026.07.07)

然而在这片惨淡的盘面中,科创50指数成为场内唯一红盘的指数,其成分结构深度绑定硅片、先进封装等上游硬科技环节,在这轮市场洗牌中展现出独特的防御与进攻双重属性,也成为了其走出独立行情的成因。

硅片:从"通知"到"落地"的业绩拐点

在本轮分化中,半导体硅片是最具代表性的逆势方向。2026年二季度,硅片涨价正式从"传闻"落地为"现实"。海外三大巨头信越化学、SUMCO、环球晶圆年内已完成两轮调价,常规12英寸硅片累计涨价5%至8%,而适配AI与高性能计算场景的高端专用硅片涨幅高达18%至22%。国内厂商同步跟进,立昂微官宣自7月1日起上调全系列硅片价格10%至15%,年内累计涨幅超15%。(数据来源:上市公司公告截至:2026.07.07)

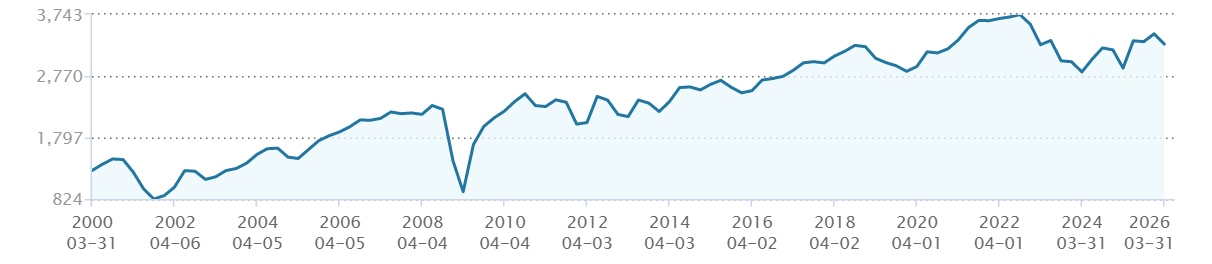

从长期数据看,截止一季度末,尽管中间经历了多次剧烈波动,但全球硅片出货量整体呈现出清晰的稳健增长格局。从2000年初的相对低位起步,到2022年前后触及历史高点,再到2023年调整后重新回升至2026年的高位区间,二十余年间产业体量实现了数倍级别的扩张。(数据来源:Wind 截至:2026.03.31)

图:全球硅片出货量

数据来源:Wind 截至:2026.03.31

中信证券明确指出,2026年二季度是硅片涨价周期的正式起点,下半年海内外价格或将持续上行。其中重掺硅片、海外轻掺硅片紧缺格局明确,国内轻掺硅片将受益供需溢出效应同步涨价,未来两年行业整体将处于供不应求状态,涨价周期或有望延续2至3年。随着价格传导落地、产能稳步释放,国内硅片企业或将迎来明确的业绩拐点。

先进封装:AI算力瓶颈的"第二战场"

与硅片涨价并行的,是先进封装方向的逆势活跃。近期半导体封测、材料、设备方向表现积极。这背后,是AI芯片对先进封装的刚性需求正在从"主题预期"走向"产业验证"。

会议认为,“十五五”时期是基本实现社会主义现代化夯实基础、全面发力的关键时期。在党中央领导下科学编制实施“十五五”规划纲要,努力巩固拓展优势、破除瓶颈制约、补强短板弱项,对于推动我国经济社会高质量发展,为基本实现社会主义现代化奠定更加坚实的基础,具有重大意义。

吴清表示,中国证监会将认真贯彻落实党的二十届四中全会和即将召开的全国“两会”有关部署,扎实开展资本市场“十五五”规划相关工作,研究谋划好未来五年推动资本市场高质量发展的重点举措。吴清强调,要牢固树立和践行正确政绩观,紧扣防风险、强监管、促高质量发展的工作主线,坚持市场化、法治化、国际化方向,以科创板、创业板“两创板”改革为抓手,持续深化投融资综合改革,进一步健全资本市场制度、产品和服务体系,提高制度包容性、适应性和吸引力、竞争力,更好服务科技创新和新质生产力发展。要坚持以开放促改革、促发展,着力推动资本市场对外开放迈向更深层次、更高水平,积极参与和推进全球金融治理改革,持续营造透明、稳定、可预期的市场环境。外资机构是中国资本市场的重要参与者和见证者,希望大家进一步发挥在全球配置资源、国际视野和专业经验等方面的优势,为中国资本市场高质量发展积极建言献策、贡献力量。

当摩尔定律的推进日益逼近物理极限,半导体行业正经历深刻的范式转换。AI芯片越做越大、越堆越高,传统封装已无法满足高带宽、低延迟的互联需求。台积电的硅中介层产能已成为制约全球AI芯片供给的关键瓶颈,英特尔、三星等巨头亦在玻璃基板、三维堆叠等前沿领域加速布局。

据Omdia数据,全球玻璃基板市场2026年约186亿美元,2026至2030年复合增速达14.5%,若把周期拉长到2028至2040年,复合增速高达67.2%。(数据来源:Omdia 截至:2026.01)

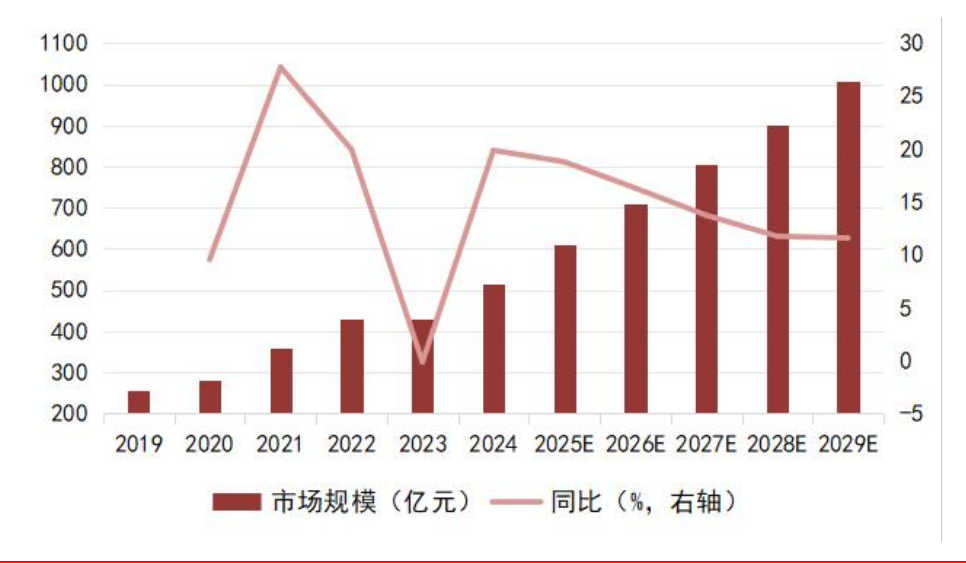

中国大陆市场规模方面,根据中国半导体行业协会预测,预计中国大陆集成电路封测行业市场规模将在 2029 年达到 4,389.8 亿元,2024 年至2029 年复合增长率为5.8%。随着领先企业在先进封装领域的持续投入,以及下游应用对先进封装需求的增长,预计 2024 年至 2029 年,中国大陆先进封装市场将保持 14.4%的复合增长率,高于传统封装市场 3.8%的复合增长率,2029 年中国大陆先进封装占封测市场的比重将达到22.9%。

图:2019—2029年中国大陆先进封装行业市场规模及预测值

数据来源:中国半导体行业协会2025.04《2025-2030年全球及中国集成电路封测行业市场前景预测与发展趋势研究报告》数据区间:2019-2029 注:其中2025之后为预测

在AI GPU等场景下,硅中介层等先进封装的成本占比已大幅上升,"封装即制造"的理念正从口号变为现实。这种真实的需求扩张,与光模块、存储等前期过度炒作的赛道形成鲜明对比。

科创50指数——精准卡位"真实景气"的硬科技指数

在这场芯片产业链的极端分化中,科创50指数的结构性优势被充分放大。

苏州股票配资 从成分结构看,科创50深度聚焦于半导体产业链上游的"卡脖子"硬科技环节。以半导体材料为例,沪硅产业作为12英寸大硅片龙头,是科创50的重要成分股,直接受益于本轮硅片涨价周期;在半导体设备领域,中微公司、拓荆科技等企业是先进封装与前道制程的核心设备供应商,其订单与先进封装产能扩张高度相关。

指数成分股中,AI芯片设计(寒武纪、海光信息)、晶圆制造(中芯国际)、半导体设备与材料等上游环节占据主导权重,而存储模组、光模块等近期资金退潮板块的暴露度相对较低。

上证科创板50指数是科创板首只、也是目前最具代表性的宽基指数,由上交所于2020年7月23日正式发布,其选取科创板中市值最大、流动性最好的50只证券作为样本,覆盖了科创板约10%的个股数量,却集中了板块内最核心的硬科技龙头。它是观察中国科技创新企业整体走势的"风向标",也是投资者参与科创板机遇最便捷的工具之一。

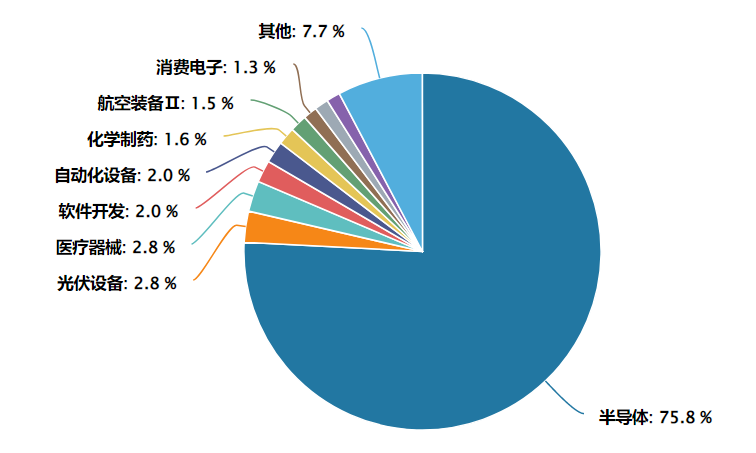

指数半导体权重超75%,中芯国际、寒武纪、海光信息等龙头锚定国产算力主线,中微公司、拓荆科技等设备商突破刻蚀与薄膜关键环节,澜起科技领跑DDR5接口芯片。整体来看,科创50是"新质生产力"含量较高,一键覆盖AI芯片、半导体设备、创新药等前沿赛道。

科创板50指数成分股行业分布(申万二级)

数据来源:Wind 截至:2026.06.30

经过前期调整,科创50的估值性价比正在凸显。高成长赛道最怕的是"贵",而回调后的介入窗口往往比追高更为舒适。当前科创50的PE-TTM为231.65倍,虽仍高于传统宽基,但结合成分股盈利增速来看,Wind一致性预测,2026年指数成分股盈利增速达153.33%,PEG为1.5,已回归至相对合理区间。(数据来源:Wind 截至:2026.07.03)

产品方面,科创50ETF景顺(588950)成立于2025年1月15日,紧密跟踪上证科创板50指数,为投资者低门槛布局中国硬科技龙头提供了便捷工具。

元股证券:ygzq.hk 该基金管理费仅0.15%/年、托管费仅0.05%/年,综合费率合计0.20%/年,处于全市场科创50ETF的最低费率梯队。对于计划长期配置科技核心资产的投资者而言,低费率意味着复利效应下更高的净收益积累。

除了场内ETF(588950),景顺长城还同步布局了场外联接A(021484)、联接C(021485),以及指数增强A/C(019767/019768),形成了"场内+场外、被动+增强"相对完整的产品矩阵。投资者无论偏好场内交易、定投联接,还是追求超额收益的增强策略,均能找到对应工具。

常见FAQ解答

Q1:如何看待科技赛道未来机会?

随着"新质生产力"写入政府工作报告,科技创新被置于现代化产业体系的核心位置。从科创板设立到"科特估"概念提出,资本市场对科技企业的支持体系不断完善。政策红利不仅体现在税收优惠、研发补贴,更体现在融资便利、并购重组、股权激励等制度层面,科技企业的成长环境持续优化。

Q2:科创50ETF景顺(588950)有哪些值得关注的产品特点?

产品成立于2025年1月15日,管理费0.15%、托管费0.05%,综合费率仅0.20%,处于行业极低水平。近20个交易日日均成交金额超4200万元,流动性良好。采用完全复制法跟踪,力争日均跟踪偏离度绝对值不超过0.2%。同时设有场外联接基金(A类:021484,C类:021485),方便无证券账户或偏好定投的投资者参与。(数据来源:Wind/深交所截至:2026.06.26)

Q3:跟踪的是什么指数?

跟踪上证科创板50成份指数(000688),由上海证券交易所科创板中市值大、流动性好的50只证券组成,反映最具市场代表性的一批科创企业的整体表现。前十大权重股分别为寒武纪、澜起科技、中芯国际、海光信息、中微公司、佰维存储、拓荆科技、芯原股份、华海清科、联影医疗,合计占比约62.54%,覆盖半导体、AI芯片、生物医药、高端设备等硬科技核心赛道,是捕捉科创板龙头成长弹性的代表性指数。(数据来源:Wind 截至:2026.05.29)

Q4:与其他科创板主题产品有哪些差异?

相比覆盖科创板全市场的宽基产品配资平台导航,科创50ETF景顺聚焦市值最大、流动性最好的50只龙头,龙头集中度更高,更能代表科创板核心资产的表现。相比部分单一行业主题产品,科创50横跨半导体、AI、生物医药、新能源装备等多赛道,分散单一行业的周期波动风险。相比主动管理型基金,ETF费率更低、持仓透明、每日公布PCF清单,不受基金经理风格漂移影响。

配资资费对比中心提示:本文来自互联网,不代表本网站观点。