进入2026年投资者不难发现,市场已从过去几年的"估值驱动"与"主题炒作",转为如今"业绩兑现"与"盈利为王",似乎市场资金对科技成长股的审视标准愈发严苛。在这一背景下,拥有良好业绩的指数自然能吸引投资者的目光。

中证科技传媒通信150指数(H30318.CSI)便是其中一员,其营收体量从2016年的约1.5万亿元或跃升至2027年预测的约5.5万亿元,归母净利润从约800亿元或攀升至近5000亿元。(数据来源:Wind 截至:2026.07.07 中证科技传媒通信150指数2021-2025年涨幅为:2.0%、-33.91%、3.21%、20.18%、65.36%)

这不是数字的堆砌,而是中国TMT产业从"流量红利"走向"AI生产力红利"的缩影。当盈利成为股价最核心的锚,中证科技传媒通信150指数正以其全产业链的盈利捕获能力,成为投资者分享数字经济增长红利的高效工具。

图表解码:TMT盈利曲线的"量质齐升"

配资专属服务平台 观察中证科技传媒通信150指数的财务预测图,两条主线清晰可辨。(以下数据均来源于Wind 截至:2026.07.07)

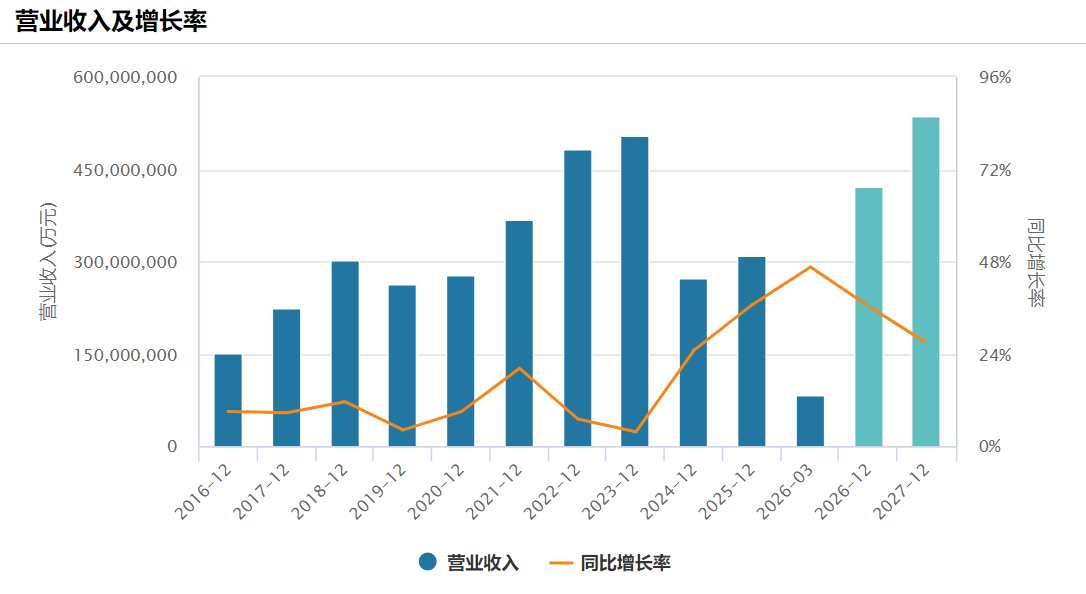

营收端呈现"阶梯式跃升":Wind数据显示,中证科技传媒通信150指数成分股合计营业收入从2016年的约1.5万亿元起步,历经2018–2019年的产业调整期后,在2021–2023年迎来第一波AI基建驱动的放量增长,站稳5万亿元台阶。

尽管2024–2025年受全球消费电子周期与库存去化影响,营收增速有所换挡,但2026–2027年的预测曲线陡峭上行,2027年预测营收突破5.5万亿元。这种"台阶式"而非"波浪式"的增长,说明TMT产业的长期需求曲线被AI算力、智能终端、数字内容三大引擎牢牢托举。

图:中证科技传媒通信150指数营收增长情况

数据来源:Wind 截至:2026.07.07 注:2026.12、2027.12为预测

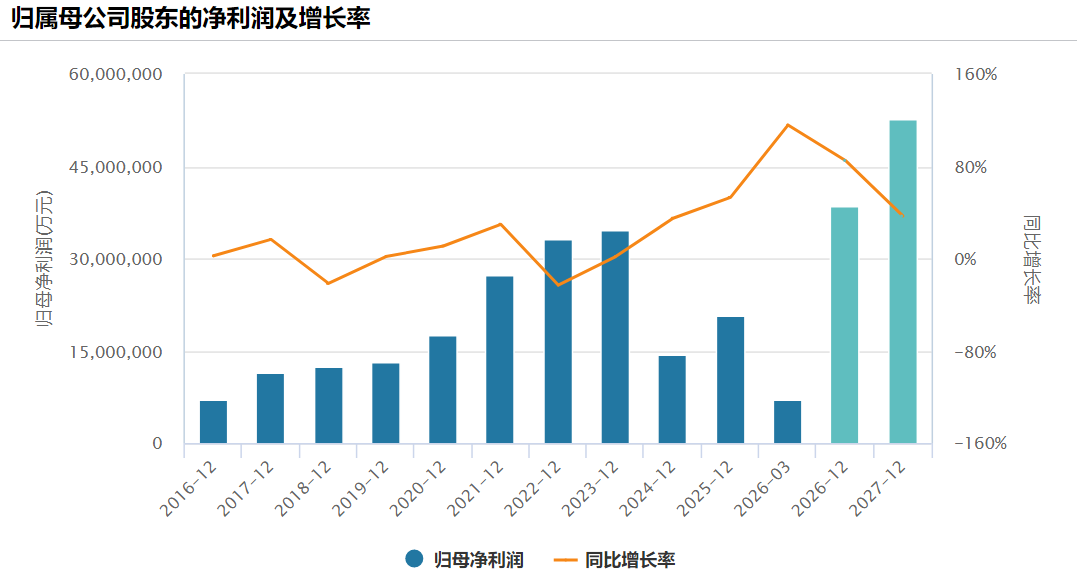

利润端展现"弹性释放"。其归母净利润及增长率更具张力。2016–2019年,指数净利润在800–1300亿元区间徘徊,利润率承压;2020–2023年,随着半导体国产替代与云基建扩张,净利润跃升至3000–3500亿元。

而真正的质变发生在2026上半年,净利润同比增长率触及约140%的峰值,这对应着AI算力需求从"预期"走向"订单"的关键转折。2026–2027年预测显示,净利润绝对额或将攀升至3800亿元、5000亿元,增速虽从峰值回落,但或仍维持高双位数增长,呈现"体量加速、增速换挡"的成熟产业特征。

图:中证科技传媒通信150指数归属母公司净利润及增长率

数据来源:Wind 截至:2026.07.07 注:2026.12、2027.12为预测

这种盈利结构的变化,标志着TMT行业或已摆脱单纯依靠资本开支扩张的粗放模式,进入以技术壁垒和定价权为核心的高利润率阶段。

盈利爆发的三重产业引擎

TMT行业的盈利曲线并非凭空画就,其背后有三重真实且强劲的基本面支撑。

第一重引擎:AI算力硬件的量价齐升

2026年以来,半导体产业在AI驱动下进入盈利大幅释放阶段。据大公国际研报,2026年一季度半导体行业合计实现净利润近254亿元,同比增长近180%,其中数字芯片设计、半导体设备、封测等环节呈现量价齐升格局。(资料来源:大公国际20260602《2026年上半年度TMT之科技行业研究:AI算力需求持续强劲,景气上行带动利润高增》)

元股证券:ygzq.hk

中金公司研究部数据进一步显示,2026年一季度电子行业盈利同比增长50.5%,细分半导体同比增长152%,科创芯片、光模块、PCB一季度盈利分别同比增长200%、149%和67%。(资料来源:中金公司20260629《关注“AI 扩散”领域》)

第二重引擎:AI应用与传媒商业化的加速落地

硬件的繁荣正向下游应用端传导。长江证券研报显示,游戏板块作为传媒领域的盈利标杆,2025年实现归母净利润114亿元,同比增长297.6%;2026年一季度延续强劲势头,净利润同比增长64.9%,连续12个季度实现营收同比正增长。AI短剧、AI广告、AI编程等应用的商业化路径日益清晰:AI视频产品可灵二季度收入2.5亿元,环比一季度增长超60%;AI编程产品Cursor年化收入达5亿美元,较年初增长4倍。(资料来源:长江证券20260531《传媒互联网行业2025年报及2026一季报综述:行业景气回升盈利能力改善》)

第三重引擎:消费电子复苏与国产替代的双轮驱动

2026年2月24日至2026年2月27日,上交所公司监管部门共发送监管工作函5份;通过事中事后监管,要求上市公司披露补充、更正类公告1份。同时,加大信息披露和股价异常的联动监管,针对公司披露敏感信息或股价发生明显异常的,提请启动内幕交易、异常交易核查5单。

民生证券表示,随着AI的发展,“AI+行业应用”正在加速落地,未来有望重现“互联网+行业应用”的高景气发展。而AI编程目前已经成为AI最先落地的核心应用之一,国内外多个科技巨头推出AI编程相关产品,AI或将率先颠覆他的“创造者”——AI编程。

以立讯精密、工业富联为代表的消费电子龙头,受益于AI终端创新(如AI手机、AI PC、智能穿戴)带来的换机周期,营收与利润率同步回暖。与此同时,国产替代在半导体设备、材料、晶圆制造等"卡脖子"环节持续深化,中芯国际、北方华创等龙头订单饱满,盈利释放具备一定的长期确定性。

如何通过中证科技传媒通信150指数捕捉TMT行业机遇?

在TMT板块内部,细分领域众多、个股差异巨大,普通投资者往往难以精准把握轮动节奏。此时,通过指数化工具进行配置,是分享产业红利的高效方式。中证科技传媒通信150指数作为聚焦科技成长的核心宽基,其优势在当前市场环境下尤为突出。

中证科技传媒通信150指数的独特定位,正在于它同时覆盖了AI产业链的两端:一端是中际旭创、寒武纪、中芯国际等算力基础设施龙头,另一端是、世纪华通、蓝色光标、巨人网络等AI应用端核心标的。

截至2026年6月29日,指数前十大权重股包括中际旭创、新易盛、寒武纪、立讯精密、兆易创新、工业富联、澜起科技、中芯国际、北方华创、胜宏科技,合计占比37.39%,兼顾了光模块、AI芯片、消费电子、半导体设备、晶圆制造等TMT高景气赛道。从行业分布看,制造业占比近80%,信息传输、软件和信息技术服务业占比8.5%,硬科技属性突出。(数据来源:Wind 截至:2026.06.29 注:行业为证监会行业过往持仓不预示未来,最新持仓可能有变化。)

从产品维度看,TMTETF景顺(512220)作为跟踪该指数的唯一产品,近期不断受到资金追捧,年初至今该基金“吸金”近4亿元,显示出投资者对TMT板块的配置意愿正在升温。(数据来源:Wind 截至:2026.06.29)

值得一提的是,景顺长城基金在成长赛道投资领域布局完善。TMTETF景顺(512220)与旗下科创50ETF景顺(588950)、芯片ETF景顺(159560)、电力ETF景顺(159158)等产品形成互补,覆盖科技成长、高端制造、能源转型等核心赛道。

此外,TMTETF景顺还设有场外联接基金(A类001361、C类004371),方便没有股票账户的投资者通过银行、第三方平台参与,实现场内外联动。

常见FAQ解答

Q1:当前AI算力浪潮下,TMTETF景顺(512220)覆盖哪些龙头个股?

TMTETF景顺(512220)标的指数前十大权重股中,中际旭创、新易盛均为全球光模块龙头,直接受益于AI数据中心对800G/1.6T高速光模块的爆发式需求;寒武纪、海光信息、北方华创等覆盖AI芯片设计与半导体设备,是国产算力自主可控的核心标的。此外,工业富联、立讯精密等消费电子龙头也在积极布局AI服务器代工与终端创新,

Q2:TMTETF景顺(512220)有哪些值得关注的产品特点?

TMTETF景顺(512220)作为跟踪中证科技传媒通信150指数的唯一产品,近期不断受到资金追捧,年初至今该基金“吸金”近4亿元,显示出投资者对TMT板块的配置意愿正在升温。同时设有场外联接基金(A类:001361,C类:004371),方便无证券账户或偏好定投的投资者参与。(数据来源:Wind 截至:2026.06.29)

Q3:跟踪的是什么指数?

跟踪中证科技传媒通信150指数(H30318),从业务涉及科技、传媒、通信产业的上市公司证券中,选取150只市值较大、成长性较好的上市公司证券作为指数样本。前十大权重股覆盖光模块、AI芯片、半导体设备、消费电子、通信等TMT核心赛道,是反映中国科技传媒通信产业整体表现的代表性指数。(数据来源:Wind 截至:2026.05.29)

Q4:与其他科技主题产品有哪些差异?

相比仅聚焦单一细分赛道(如芯片、AI或通信)的窄基产品,TMTETF景顺横跨科技、传媒、通信三大产业,覆盖150只成分股,能够分散单一行业的周期波动风险,捕捉TMT板块内部的景气轮动。相比科创50等宽基产品,该指数在光模块、消费电子、传媒等细分领域的权重更高,TMT纯度更足。

Q5:场内ETF和场外联接基金(A类/C类)该如何选择?

若您已开通证券账户、偏好灵活交易或波段操作,TMTETF景顺(512220)盘中实时交易、资金使用效率高、套利机制完善,且管理费率仅0.50%。若您无证券账户、偏好定投或长期持有,可选择场外联接基金:A类(001361)适合持有周期较长(通常1年以上)的投资者,申购费一次性收取,长期持有成本更低;C类(004371)适合中短期持有或定投证券配资公司入口,无申购费,按日计提销售服务费,持有成本随时间递增。三者跟踪同一指数,核心差异在于交易渠道与费率结构,投资者可根据自身交易习惯和持有期限匹配。(数据来源:景顺长城基金官网截至:2026.06.29)

配资资费对比中心提示:本文来自互联网,不代表本网站观点。